投资要点kaiyun体育

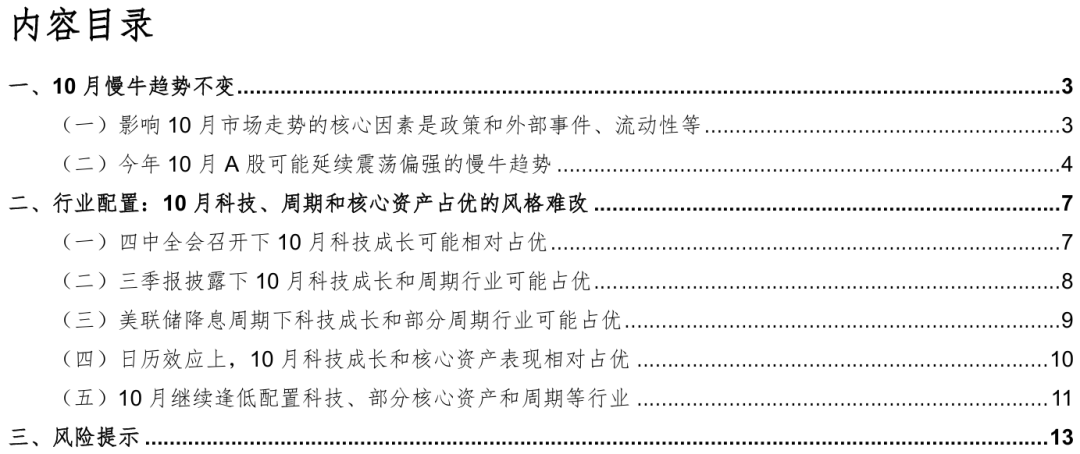

复盘历史,10月A股进展偏震憾,主要受策略和外部事件、流动性、基本面等身分影响。(1)10月A股阛阓进展偏震憾:2010年以来的15年中有8次上证综指10月高潮。(2)策略和外部事件、流动性、基本面等是影响A股10月走势的主要身分。一是策略和外部事件是中枢影响身分:着手,若策略和外部事件偏积极,则A股可能高潮,其中2010、2015、2020年等“五年计划”落地的年份上证综指在10月均高潮;其次,若策略收紧或外部出现负面冲击,则A股可能走弱。二是流动性亦然主要影响身分:流动性宽松可能导致A股10月走强,如2010年好意思国QE2预期、2015年央行降准降息、2019年好意思联储降息等;反之,流动性收紧可能使得A股10月进展偏弱。三是三季报对A股10月进展也有较大的影响。

刻下来看,本年10月A股可能延续震憾偏强的慢牛趋势。(1)10月积极的策略预期可能上升,地缘联系有所边缘收紧。一是四中全会行将召开可能擢升积极的策略预期。二是地缘联系可能转紧:着手,特朗普称将对我国施加关税,中好意思商业摩擦可能反复;其次,10月俄乌、巴以冲突可能难升级,日本新首相上台的负面影响可能不足阛阓预期。(2)10月流动性可能进一步宽松。一是10月宏不雅流动性可能守护宽松:着手,好意思联储10月或者率连接降息;其次,10月国内央行可能加大逆回购力度。二是10月微不雅资金可能连接流入A股:着手,历史教育上10月股市资金或者率流入;其次,本年10月国外流动性进一步宽松下外资、融资和新发基金流入可能进一步上升。(3)10月事济可能延续弱竖立,盈利可能延续结构性回升。一是10月事济可能连接弱竖立。二是10月A股三季报事迹败露,盈利可能结构性回升:三季报科技和周期等行业盈利增速可能回升。

行业设置:10月科技等成长占优的作风难改,连接逢低设置科技、部分中枢财富和周期等行业。(1)“十五五”计划关联的科技成长行业10月进展可能相对占优。一是复盘历史,五年计划关联的行业在10月和会后一个月或者率进展占优。二是刻下来看,“十五五”计划可能要点强调科技创新和提振内需,与此关联的科技和徒然可能进展相对占优;其次,产业趋势和景气度上行的行业10月仍可能蚁合在科技和周期上,徒然的景气度仍偏低。(2)10月三季报败露布景下,科技成长和周期行业可能相对占优。一是复盘历史,10月三季报败露期,三季报事迹较好的行业和景气度较高的行业进展相对占优。二是本年来看,三季报盈利增速预期较高的是臆想机、传媒、军工、电新、电子等科技成长行业和钢铁、建材、有色金属、化工等周期行业;而景气度较高也可能是科技和周期行业。(3)好意思联储降息周期下科技成长和部分周期行业可能相对占优。一是复盘历史,好意思联储降息周期中,产业趋势上行或高景气的行业相对占优。二是刻下来看,科技成长和部分周期行业10月可能相对占优。(4)日期效应上,10月臆想机、汽车、家电、电子等科技成长和中枢财富关联行业领涨概率较高。(5)10月建议连接逢低设置:一是策略和产业趋势上行的通讯(算力)、机械拓荒(机器东说念主)、电子(徒然电子、半导体)、传媒(游戏)、臆想机(AI诓骗)、有色金属、化工等行业;二是基本面可能有所改善的电新(固态电板、储能、风电)、医药(创新药、CXO)、食物、军工等行业。

风险指示:历史教育将来不一定适用、策略超预期变化、经济竖立不足预期。

正文内容

一、10月慢牛趋势不变

(一)影响10月阛阓走势的中枢身分是策略和外部事件、流动性等

复盘历史,10月A股进展偏震憾,主要受策略和外部事件、流动性、基本面等身分影响。(1)10月A股阛阓进展偏震憾,2010年以来的15年中有8次上证综指10月高潮。(2)策略和外部事件、流动性、基本面等是影响A股10月走势的主要身分。一是策略和外部事件是中枢影响身分:着手,若策略和外部事件偏积极,则A股可能高潮,其中“五年计划”落地的年份上证综指在10月均高潮,如2010年10月18日,十七届五中全和会过了“十二五”计划建议,上证当月大涨12.2%,2015年10月29日,十八届五中全会审议通过“十三五”计划建议,上证大涨10.8%,2020年10月29日十九届五中全和会过“十四五”计划,上证当月高潮0.2%等,此外如2011年10月10日汇金增持四大行(上证高潮4.6%)、2016年9月30日财政部和央行建立国债作念市支撑机制(上证高潮3.2%)、2019年10月10日第十三轮中好意思经贸高档别斟酌举行(上证高潮0.8%)等均导致当年10月上证综指高潮;其次,若策略收紧或外部出现负面冲击,则A股10月可能走弱,如2018年10月中好意思商业摩擦加重(上证下落7.8%),2022年9月26日“北溪”管说念发生爆炸透露导致欧洲动力危险爆发(上证下落4.3%),2023年10月7日巴以冲突爆发(上证下落3.0%),2024年10月监管部门严禁信贷资金违法插足股市(上证下落1.7%)等。二是流动性亦然主要影响身分:着手,流动性宽松可能导致A股10月走强,如2010年10月好意思国QE2预期上升、2012年9月13日好意思国QE3运转、2015年10月24日央行降准降息、2016年10月1日东说念主民币加入SDR货币篮子负责胜利,2017年9月30日央行定向降准、2019年9月中下旬和10月底好意思联储均降息;反之,流动性收紧可能使得A股10月进展偏弱,如2013年好意思国退出QE3预期上升,2018年9月底好意思联储加息等。三是三季报对A股10月进展也有较大的影响,且在基本面偏弱时影响更大,举例:2019和2020年10月制造业PMI均较9月下滑,但全A三季报盈利增速相较中报改善下10月上证走强;反之,2021至2024年的10月中制造业PMI或工业企业盈利有一定回落,且三季报盈利增速下滑或处于低位,10月上证进展均偏弱。

(二)本年10月A股可能延续震憾偏强的慢牛趋势

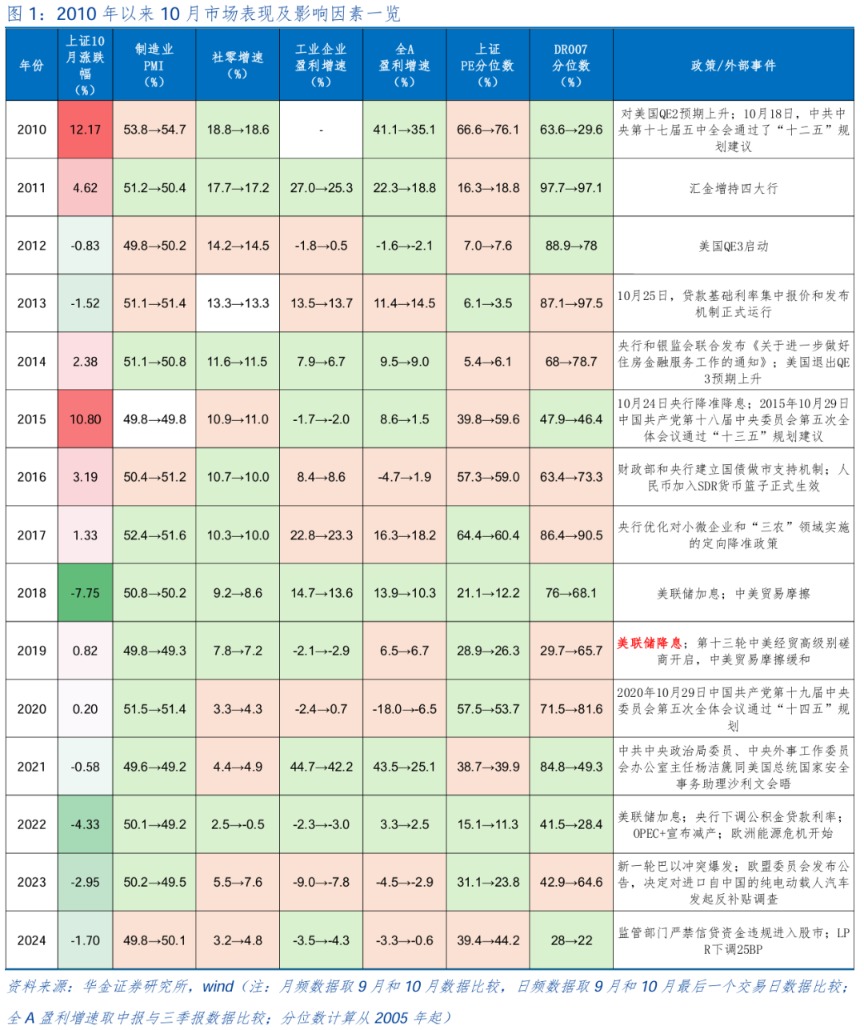

10月积极的策略预期可能上升,地缘联系有所边缘收紧。(1)四中全会行将召开可能擢升积极的策略预期。一是第二十届四中全会将于2025年10月20日至23日在北京召开,四中全会将审议“十五五”计划,而“十五五”可能蚁合在科技创新、提振内需等中永恒策略方进取,对中永恒经济增长的预期可能有进一步擢升。二是四中全会前后短期保增长策略落地现实可能加快,财政和货币策略的配合有望愈加协同清雅,成本阛阓策略也有望加快落实,策略端全体仍较为积极。(2)地缘联系可能转紧。一是特朗普称将对我国施加关税,中好意思商业摩擦可能反复:着手,好意思国国会参谋院通过了一项被称为《保证好意思国国度东说念主工智能造访与创新法案》(GAIN AI Act)的两党立法修正案,要求先进AI芯片制造商(如英伟达和AMD)在向中国等“受存眷国度”出口其先进芯片之前,必须优先知足好意思国国内客户(包括中小企业和初创公司)的采购需求;其次,特朗普10月10日暗意,将从11月1日起对中国入口商品加征100%的关税,中好意思商业摩擦有再次昂首趋势。二是10月俄乌、巴以冲突可能难升级,日本新首相上台对中日联系的负面影响可能不足阛阓预期:着手,近期俄乌冲突并未出现升级迹象,俄罗斯国防部称俄方已从乌克兰接回185名被俘军东说念主,看成交换,俄方也向乌方吩咐185名被俘士兵;其次,以色列和巴勒斯坦伊斯兰拒抗畅通(哈马斯)代表团6日举行新一轮加沙媾和谈判,尽管两边在一些错误问题上仍存不合,但地缘联系出现一定肆意迹象;临了,日本新首相可能行将上任,高市早苗被视为安倍晋三阶梯的接受者,在自民党党内属于右翼保守派,政当事者张相对激进,可能对阛阓短期风险偏好有一定影响。

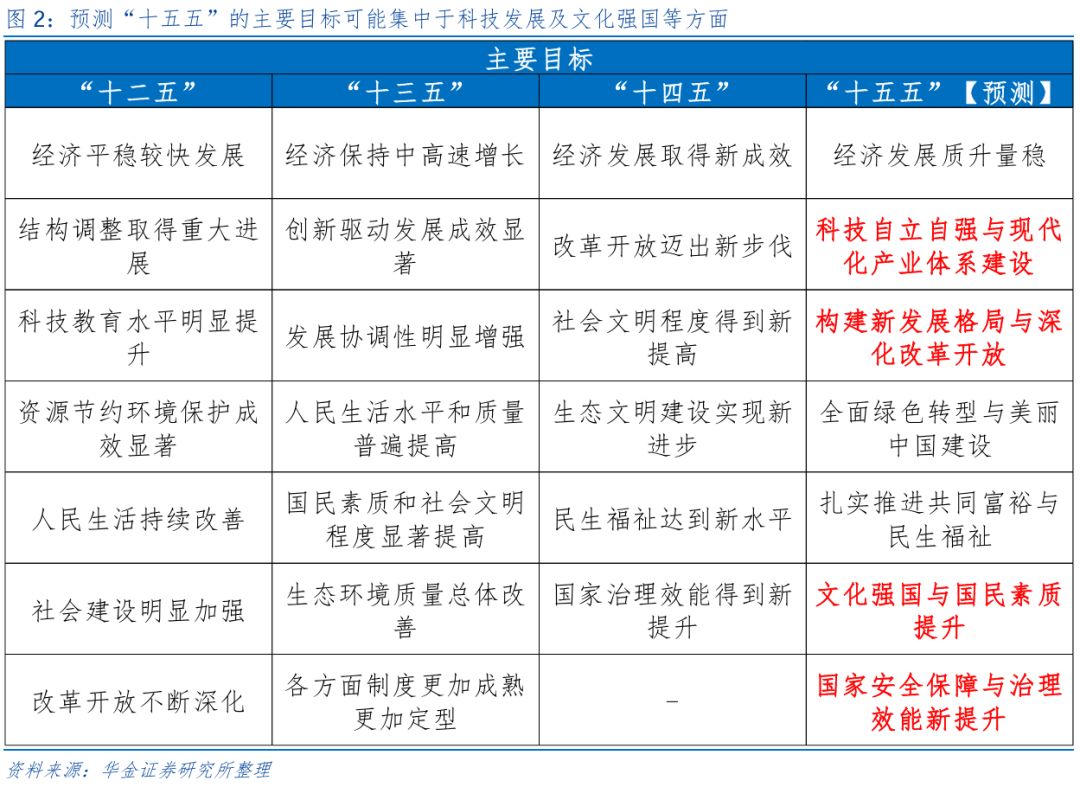

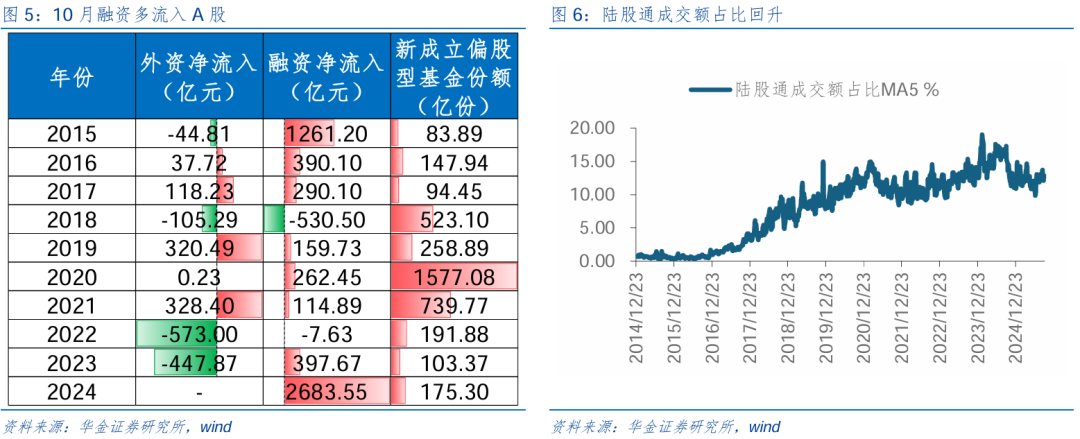

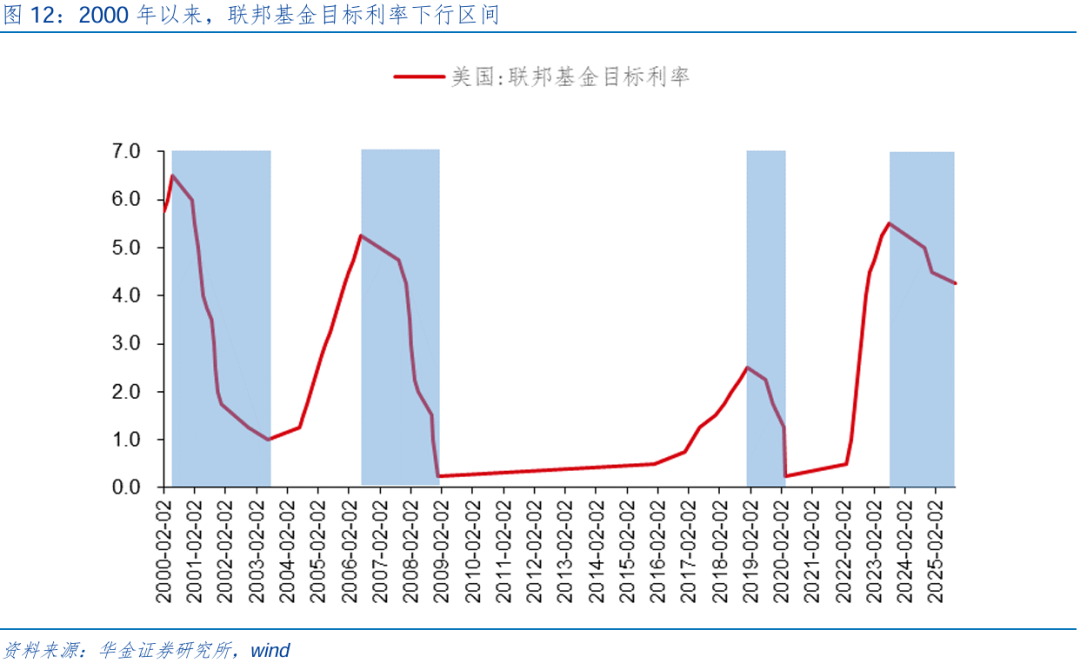

10月流动性可能进一步宽松。(1)10月宏不雅流动性可能守护宽松。一是国外方面:着手,好意思联储10月或者率连接降息,9月货币策略会议纪要泄漏,由于劳动数据弱于预期、劳动下行风险上升,好意思联储官员总体预期将进一步降息,但围绕关税对通胀的影响,好意思联储官员主张存在不合,但绝大无数好意思联储官员瞻望年底前至少还有两次降息;其次,受好意思国政府“停摆”和偏弱的劳动和经济数据影响,好意思元指数可能守护低位震憾,国外对国内流动性宽松的影响较小。二是国内方面:着手,历史教育来看,10月央行可能加大逆回购力度,资金投放鸿沟有望膨大;其次,央行三季度例会上冷落建议加强货币策略调控,把合手好策略现实的力度和节拍,10月国内宏不雅流动性可能进一步宽松。(2)10月微不雅资金可能连接流入A股。一是历史教育上,2015年以来的10年中,10月外资净流入5次,融资净流入8次,泄漏10月股市资金或者率流入。二是本年10月好意思联储连接降息,国外流动性进一步宽松下外资10月可能连接流入,而慢牛不息下10月融资流入可能守护较高水平,同期10月新发基金也可能进一步回升。

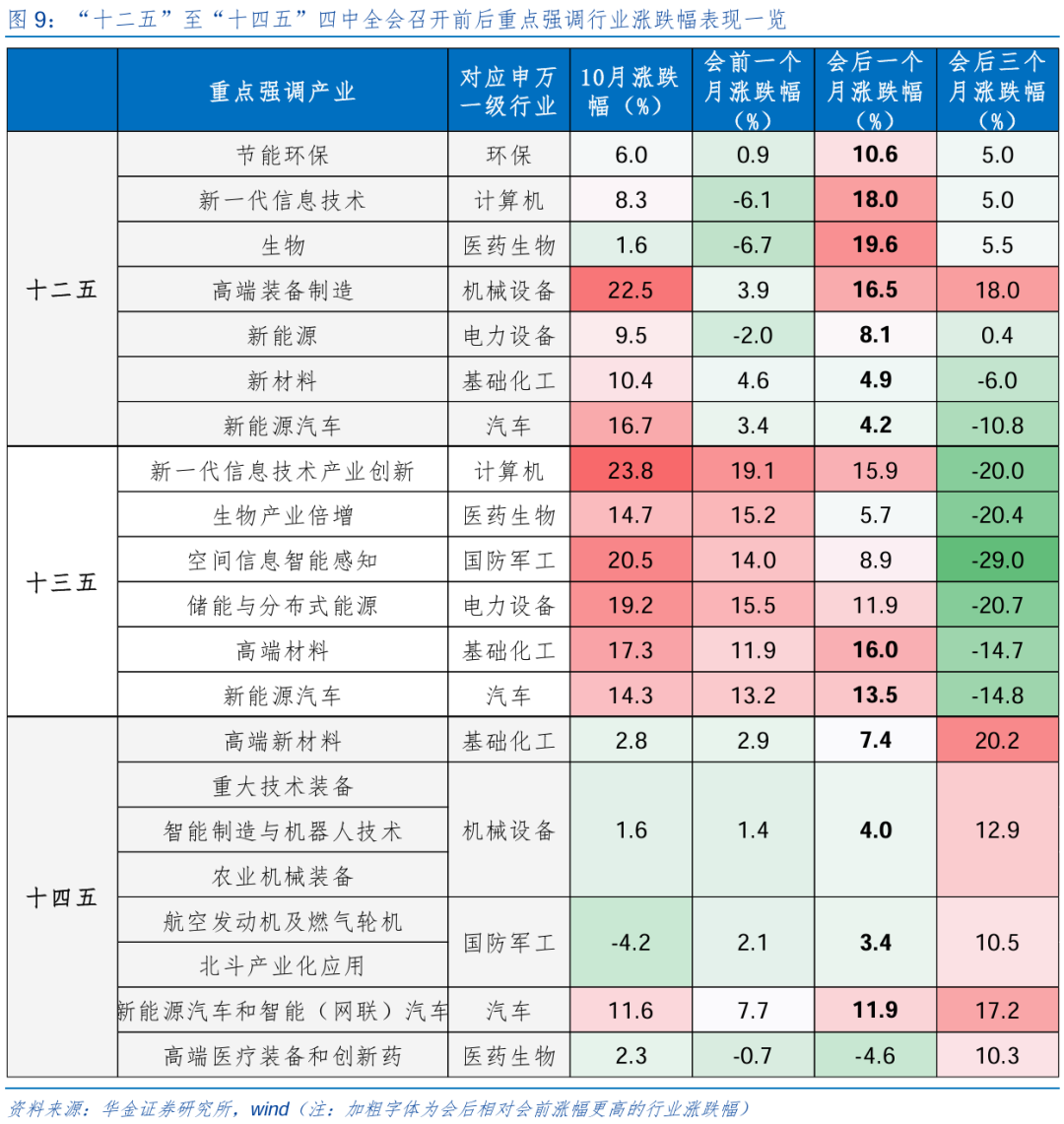

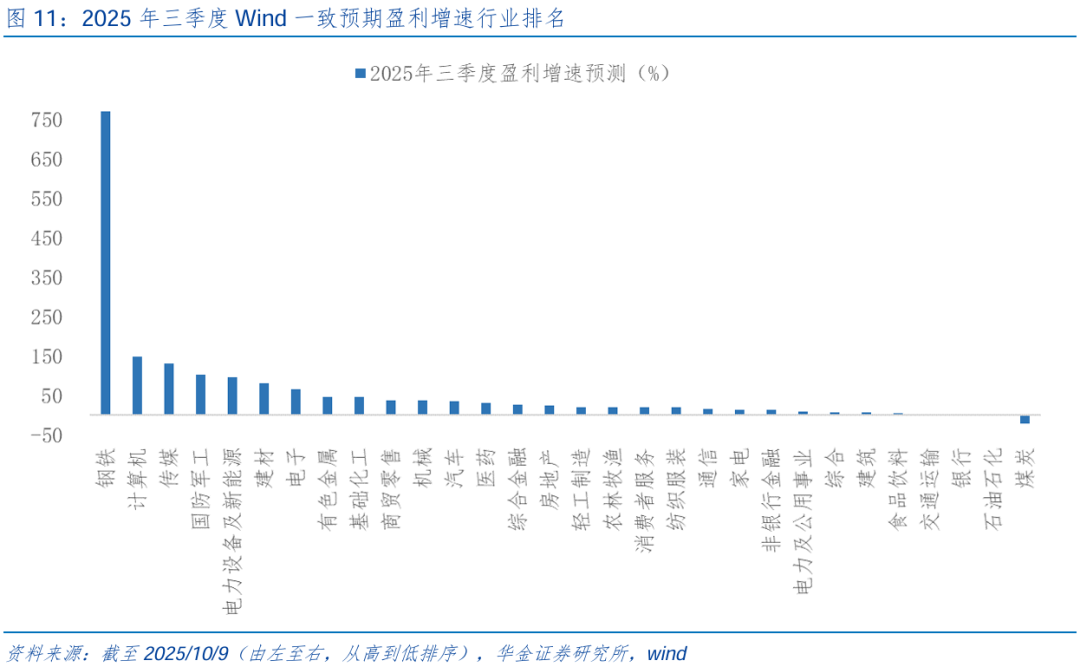

10月事济可能延续弱竖立,盈利可能延续结构性回升。(1)10月事济可能连接弱竖立。一是低基数效应下10月出口增速可能仍有一定的韧性:着手,旧年10月出口金额基数相对偏低,低基数效应下可能对本年出口增速有提振;其次,10月关税暂脱期延续,在11月关税策略尚未详情的环境下国外订单可能提前落地,且掌握国外徒然旺季,出口增速有望连接回升。二是假期徒然偏好下10月社零增速可能有所回升:着手,本年国庆假期期间徒然数据向好,如据商务部商务大数据监测,国庆中秋假期宇宙要点零卖和餐饮企业销售额按可比口径同比增长2.7%,10月1日-7日期间,商务部要点监测的78个步碾儿街(商圈)营业额同比增长6.0%;其次,策略补助的新式徒然、绿色徒然需求火热,如节日期间绿色有机食物销售额同比增长27.9%,智能家居居品同比增长14.3%,国潮服装同比增长14.1%,旺季催化下10月社零增速可能守护高位。三是四季度保增长策略现实加快和反内卷策略导致周期行业盈利竖立下,10月基建和制造业投资增速可能有所回升,而10月地产投资增速可能连接偏弱:着手,制造业及基建投资增速或者率具有一定韧性,反内卷、“两重”策略对制造业投资有提振,此外9月PMI回升也体现制造业景气可能改善,肖似专项债刊行提速,开工旺季降临下基建投资可能加快落实;其次,地产投资增速或者率偏弱,本年国庆假期期间30大中城市商品房成交面积同比增速仅为-7.3%,住户购房意愿仍不彊,此外房屋新开工及齐备面积增速连接下探,地产端全体仍在去库。(2)全A三季报事迹可能结构性回升。一是工业企业盈利增速与全A盈利增速有一定关联性,8月工业企业盈利增速大幅回升至20.4%,而PPI偏激率先规划在反内卷策略股东下可能回升,工业企业盈利增速有望高位筑顶。(2)10月A股三季报事迹败露,盈利可能结构性回升:着手,全A已败露盈利预报的公司数为19家,全体法在可比口径下同比增长63.7%,比较2024三季报的本色盈利同比的-0.62%泄漏盈利处于竖立趋势中;其次,死心2025/10/9,申万31个行业中单三季度Wind一致预期盈利名次较高的行业为钢铁、臆想机、传媒、军工、电新、建材、电子和有色等周期和成长行业,仅煤炭为负,三季报科技和周期等行业盈利增速可能回升。

二、行业设置:10月科技、周期和中枢财富占优的作风难改

(一)四中全会召开下10月科技成长可能相对占优

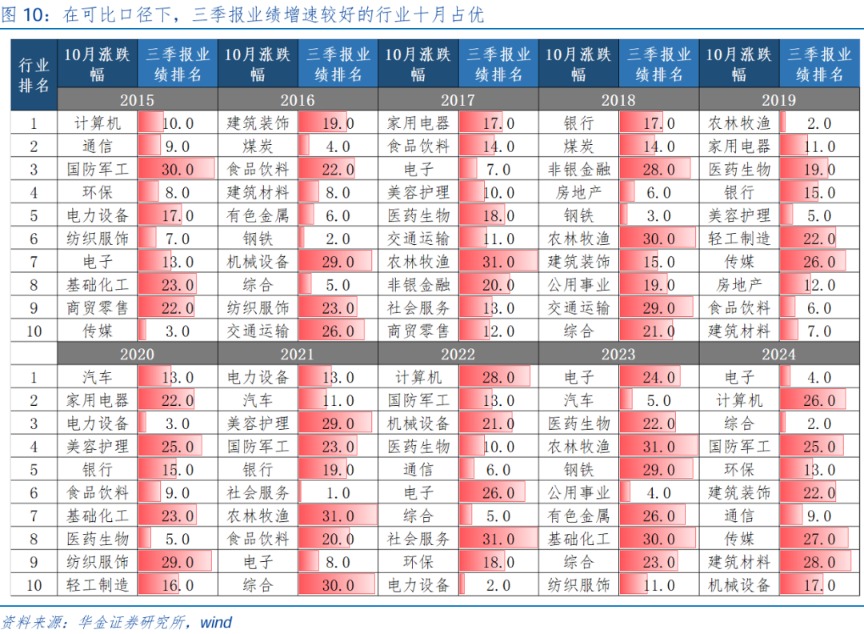

“十五五”计划关联的科技成长行业10月进展可能相对占优。一是复盘历史,五年计划关联的行业在10月和会后一个月或者率进展占优:着手,“十二五”至“十四五”要点强调的行业主要蚁合在臆想机、医药生物、机械拓荒、电力拓荒、汽车等新兴科技成长行业;其次,“十二五”至“十四五”要点强调的行业在10月和会后一个月或者率进展较强。二是刻下来看,“十五五”计划可能要点强调科技创新和提振内需,与此关联的科技和徒然可能进展相对占优;其次,产业趋势和景气度上行的行业10月仍可能蚁合在东说念主工智能关联的TMT、机器东说念主和电新、医药、有色金属等行业上,徒然的景气度仍偏低。

(二)三季报败露下10月科技成长和周期行业可能占优

10月三季报败露布景下,科技成长和周期行业可能相对占优。一是复盘历史,10月三季报败露期,三季报事迹较好的行业和景气度较高的行业进展相对占优:着手,三季报事迹较好的行业10月占优,如2016年的煤炭,2017年的电子,2019年的农林牧渔,2020年的电力拓荒,2023年的汽车,2024年的电子和轮廓。其次,高景气的行业占优,如2015年的臆想机和通讯,2016年的建筑装潢和食物饮料,2017年的家用电器、食物饮料和电子,2018年的银行,2019年的农林牧渔,2020年的汽车和电力拓荒,2021年的电力拓荒、汽车和好意思容照看,2022年的臆想机和机械,2023年的电子和汽车,2024年的电子和臆想机。二是本年来看,三季报盈利增速预期较高的是臆想机、传媒、军工、电新、电子等科技成长行业和钢铁、建材、有色金属、化工等周期行业;而景气度较高则仍可能是东说念主工智能关联的科技和加价关联的周期等行业。

(三)好意思联储降息周期下科技成长和部分周期行业可能占优

好意思联储降息周期下科技成长和部分周期行业可能相对占优。一是复盘历史,好意思联储降息周期中,产业趋势上行或高景气的行业相对占优,如2001/1/3-2003/6/5的汽车、2007/9/18-2008/12/16的农林牧渔、2019/8/1-2020/3/16的电子、2024/9/18-2025/9/18的通讯。二是刻下来看,科技成长和部分周期行业10月可能相对占优:着手,好意思联储10月或者率连接降息;其次,以东说念主工智能为代表的科技产业趋势在10月可能不息上行,而受益于加价和新材料需求上升的有色金属、化工等部分周期行业10月景气度瞻望也可能连接上升。

(四)日期效应上,10月科技成长和中枢财富进展相对占优

日期效应上,10月臆想机、汽车、家电、电子等科技成长和中枢财富关联行业领涨概率较高。2015年以来的10年中,十月涨幅前三出现次数最多的行业有臆想机(2015、2022、2024,统共3次),家用电器(2017、2019、2020,统共3次),汽车(2020、2021、2023,统共3次),电子(2017、2023、2024,统共3次)。

(五)10月连接逢低设置科技、部分中枢财富和周期等行业

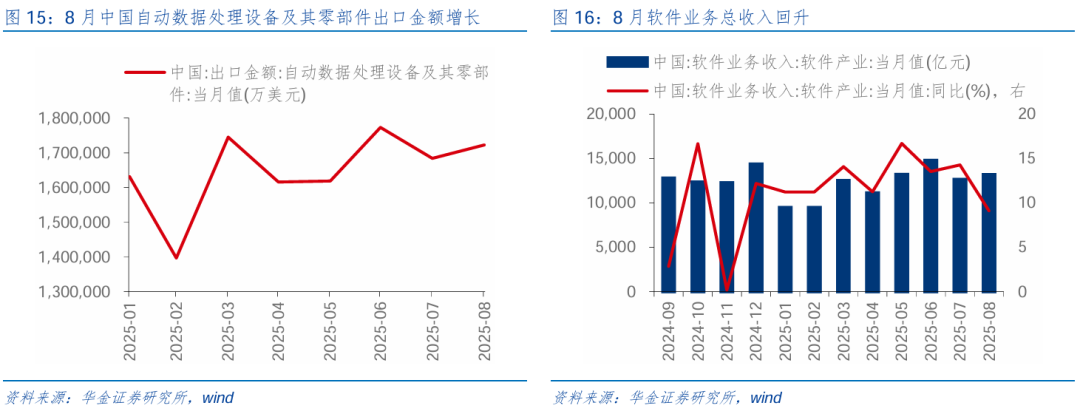

10月建议连接逢低设置策略和产业趋势上行的通讯(算力)、机械拓荒(机器东说念主)、电子(徒然电子、半导体)、传媒(游戏)、臆想机(AI诓骗)、有色金属、化工等行业。(1)通讯:第十一届各人超宽带岑岭论坛(UBBF 2025)将于2025年10月13-14日在法国巴黎举办,大会围绕“AI昌盛UBB,引发运营商新增长”主题,汇注各人运营商、行业伙伴、监管机构、范例组织和产业定约等各界精英。(2)机械拓荒:10月9日,智元机器东说念主秘书与各人智能居品ODM企业龙旗科技达成协作,这次协作共将部署近千台机器东说念主,是现在国内工业具身智能机器东说念主领域最大订单之一。(3)电子:一是8月中国自动数据惩办拓荒偏激零部件出口金额增长,较7月增长了2.29%;二是2025上海国际徒然电子展TechG将于2025年10月23日至25日于上海新国际博览中心召开,将眩惑卓绝400家企业参展,展示AI+、XR、贤慧家电、智能互联、畅通科技、贤慧健康、机器东说念主等最新徒然电子居品及期间;三是Vision China 2025深圳机器视觉展将联袂NEPCON ASIA等七大电子制造产业链嘉会将于10月28-30日在深圳国际会展中心9号馆汜博举办。(4)传媒:字据国度电影局统计,2025年国庆档电影总票房为18.35亿元,不雅影东说念主次为5007万,国产影片票房占比为98.93%。(5)臆想机:一是8月软件业务总收入回升,同比增长9.12%,较7月高潮3.96%;二是第七届东说念主工智能诓骗产业展览会(ACE 2025)在2025年10月10日至12日在上海新国际博览中心汜博举行;三是2025年中国臆想机大会(CNCC 2025)将于2025年10月22日至25日在哈尔滨市举办,系国内臆想领域年度学术嘉会,本届大会的主题所以“数智赋能,无穷可能”为主题。(6)有色金属:国际铜接头组织瞻望2025年各人铜矿产量将增长1.4%,而2026年瞻望将兑现2.3%的增长,瞻望2025年各人讲求铜产量将增长约3.4%,2026年增长0.9%。(7)化工:第十六届中国国际石油化工大会(CPCIC 2025)将于10月22日至24日在宁波迢遥举办,聚焦“十五五”石化产业策略前瞻、AI驱动能效翻新等前沿议题。

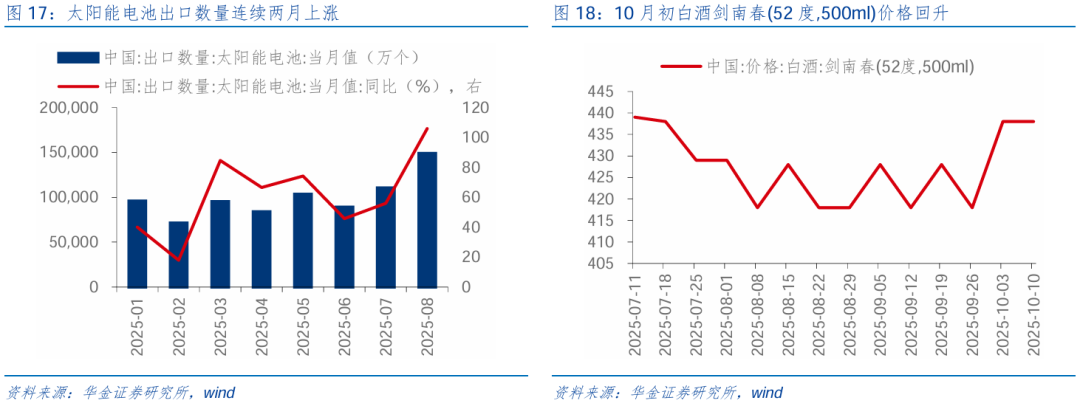

10月建议连接逢低设置基本面可能有所改善的电新(固态电板、储能、风电)、医药(创新药、CXO)、食物、军工等行业。(1)电新:一是太阳能电板出口数目连气儿两月高潮,8月出口数目同比增长105.95%,较7月高潮34.94%,较6月高潮67.49%;二是第十届新动力产业年会暨20周年典礼于2025年10月9日至12日在上海浦东嘉里大货仓汜博启幕,风电、光伏、氢能、储能、充换电五大中枢领域分论坛也将同步开启。(2)医药:一是2025年中药制剂大会于2025年10月10日至13日在四川省成都彭州市召开;二是本年进博会,“全勤生”赛诺菲聚焦心血管、代谢、呼吸、肿瘤四大慢病以及免疫、移植、荒废病等领域,全面展示赛诺菲的创新址品,届时,两款遏止性心血管创新药将迎来“各人首秀”。(3)食物:一是10月3日白酒剑南春(52度,500ml)价钱回升,较上周价钱高潮4.78%;二是上海国际功能性食物大会暨产业展览会将于2025年10月22日在上海世贸商城7楼金色大厅汜博召开,以“科学赋能功能食物,智领健康产业将来”为主题,10月23日将同期举办第八届养分与健康老龄化科学会议;三是第一届宇宙食物行业渠说念峰会将于2025年10月17日在南京国际博览中心会议中心举行,大会将以“渠说念创新辘集将来”为主题。(4)军工:一是2025中国武汉国防军工信息化与航空航天展览会将于10月28-30日在武中文化博览中心举行,本届展会以信息化、专科化、国际化为目的,展示我国高端制造拓荒、前沿装备、国防军工信息化等产业链的最新后果;二是2025中国(新疆)航空航天堂防科技产业展览会将于2025年10月17日-19日在新疆乌鲁木皆国际会展中心举办,展会面积约占 33000 平米,眩惑约 800 家展商参展。

三、风险指示

1.历史教育将来不一定适用:文中关联复盘具有历史局限性,不同期期的阛阓要求、行业趋势和各人经济环境的变化会对投财富生不同的影响,夙昔的进展仅供参考。

2.策略超预期变化:经济策略受宏不雅环境、突发事件、国际联系的影响可能超预期或者不足预期,从而影响当下分析框架下的投资决议。

3.经济竖立不足预期:受外部骚扰、商业争端、当然灾害或其他不行预测的身分,经济竖立进度可能有所波动kaiyun体育,从而影响当下分析框架下的投资决议。